老後の資産形成について

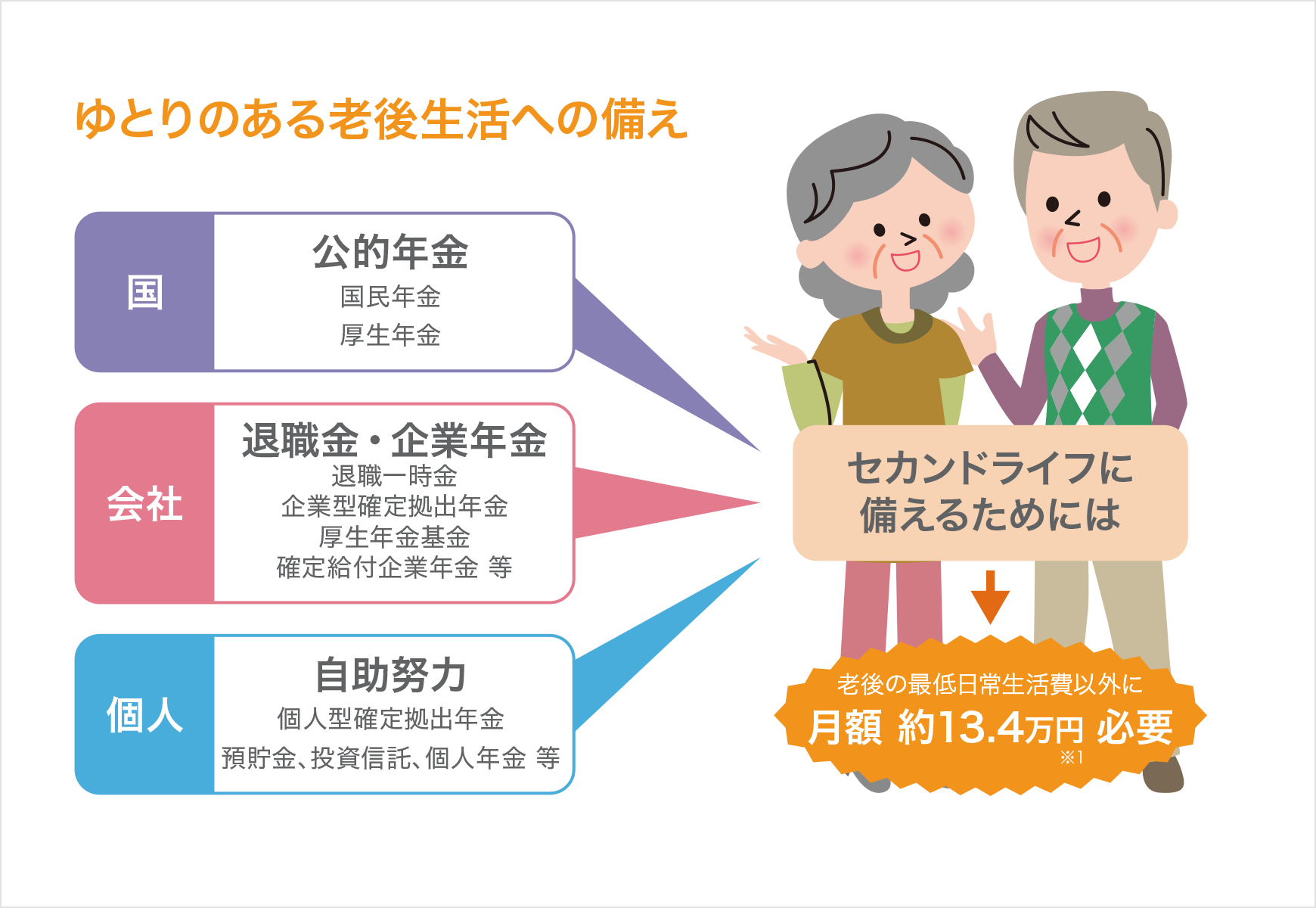

平均寿命の延びとともに、リタイア後の人生は余生ではなく、よりアクティブに生活する第二の人生(セカンドライフ)となりました。旅行や趣味など理想のセカンドライフを送るためには、お金が必要です。老後のお金というと国から支給される年金(公的年金)が大きな収入源となりますが、実はそれだけでは足りないのが現実です。老後はだれにでも等しく訪れます。若いうちから少しずつ、セカンドライフに備えることが大切です。

「夫が会社員、妻が専業主婦」という会社員夫婦が、老後の最低日常生活費以外に必要と考えられる金額は、月額約13. 4万円であるといわれています。セカンドライフに備えるための収入としては、退職金や企業年金、個人型確定拠出年金、個人年金などがあります。

「夫が会社員、妻が専業主婦」という会社員夫婦が、老後の最低日常生活費以外に必要と考えられる金額は、月額約13. 4万円であるといわれています。セカンドライフに備えるための収入としては、退職金や企業年金、個人型確定拠出年金、個人年金などがあります。

※1生命保険文化センター「平成25年度 生活保障に関する調査」

日本の年金制度

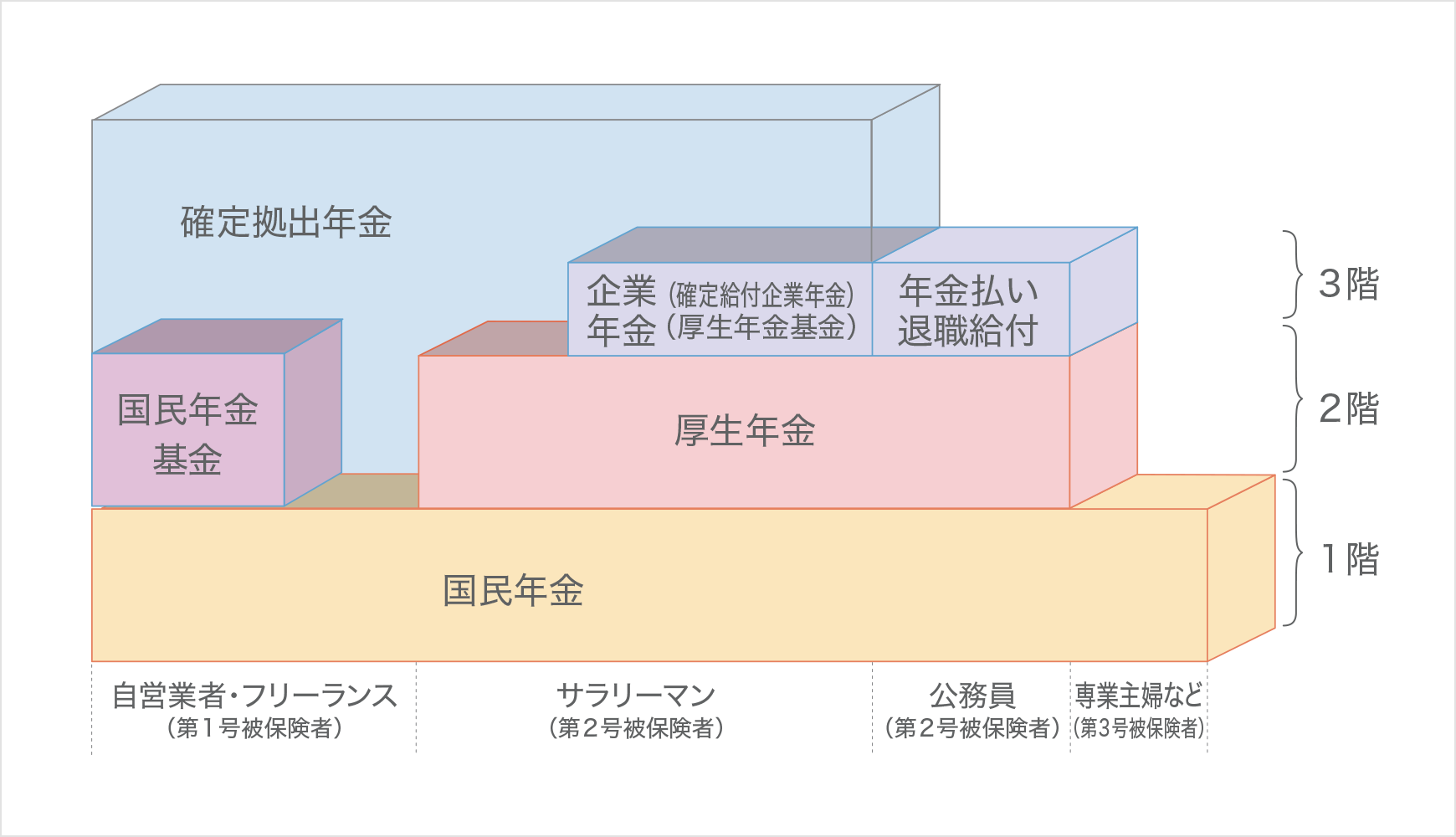

日本の年金制度の構造は、3階建ての建物にたとえられています。

1階:国民年金

20歳以上60歳未満の人は全員加入します。国民年金は加入する人の職業等により、第1号被保険者・第2号被保険者・第3号被保険者の3種類に分かれています。

2階:厚生年金

厚生年金は民間会社のサラリーマン、公務員が加入します。加入者は、国民年金に厚生年金を上乗せした年金を受け取ることができます。自営業者やフリーランスの人は、国民年金基金や個人型確定拠出年金に任意で加入することができます。

3階:企業年金

民間会社のサラリーマンには、企業年金制度があります。勤務先の会社が確定給付企業年金や厚生年金基金、確定拠出年金などの企業年金制度を導入していれば、さらに上乗せして年金を受け取ることができます。公務員には、企業年金に代わる制度として年金払い退職給付があります。

※被用者年金一元化により、平成27年10月より公務員も厚生年金に加入し、これまで3階部分として受け取っていた職域加算に代わり、新たに年金払い退職給付が設けられることになりました。

※平成29年1月より、確定拠出年金に加入できる人の範囲が拡大され、公務員や専業主婦も、個人型確定拠出年金に加入できるようになります。

確定拠出年金とはどのような制度なの?

確定拠出年金の大きな特徴は、掛金を自らの判断において運用し、その運用結果次第で受給する年金額が変わってくるという点です。確定拠出年金には「企業型確定拠出年金」と「個人型確定拠出年金」の2つのタイプがあります。

企業型確定拠出年金(企業型年金)とは

確定拠出年金の大きな特徴は、掛金を自らの判断において運用し、その運用結果次第で受給する年金額が変わってくるという点です。確定拠出年金には「企業型確定拠出年金」と「個人型確定拠出年金」の2つのタイプがあります。

個人型確定拠出年金(個人型年金)とは

個人型年金は、個人が自分の老後の年金を準備するために行う自助努力の制度です。加入者が自分で掛金を拠出し、その資産は、加入者自らの判断において運用されます。加入できるのは、60歳未満の自営業者・フリーランスの人・企業年金制度のない民間会社のサラリーマンです。

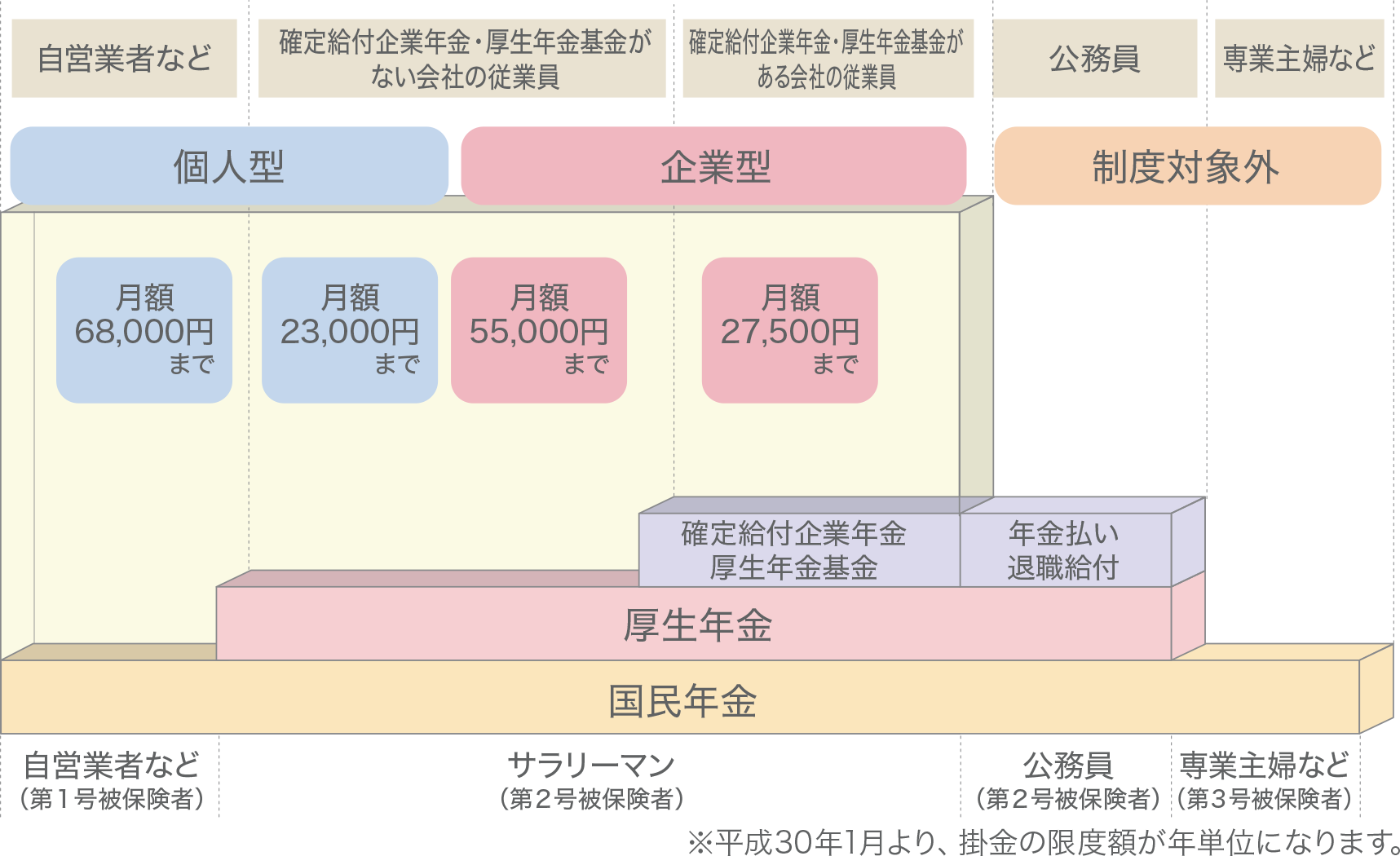

確定拠出年金の掛金には限度額があります

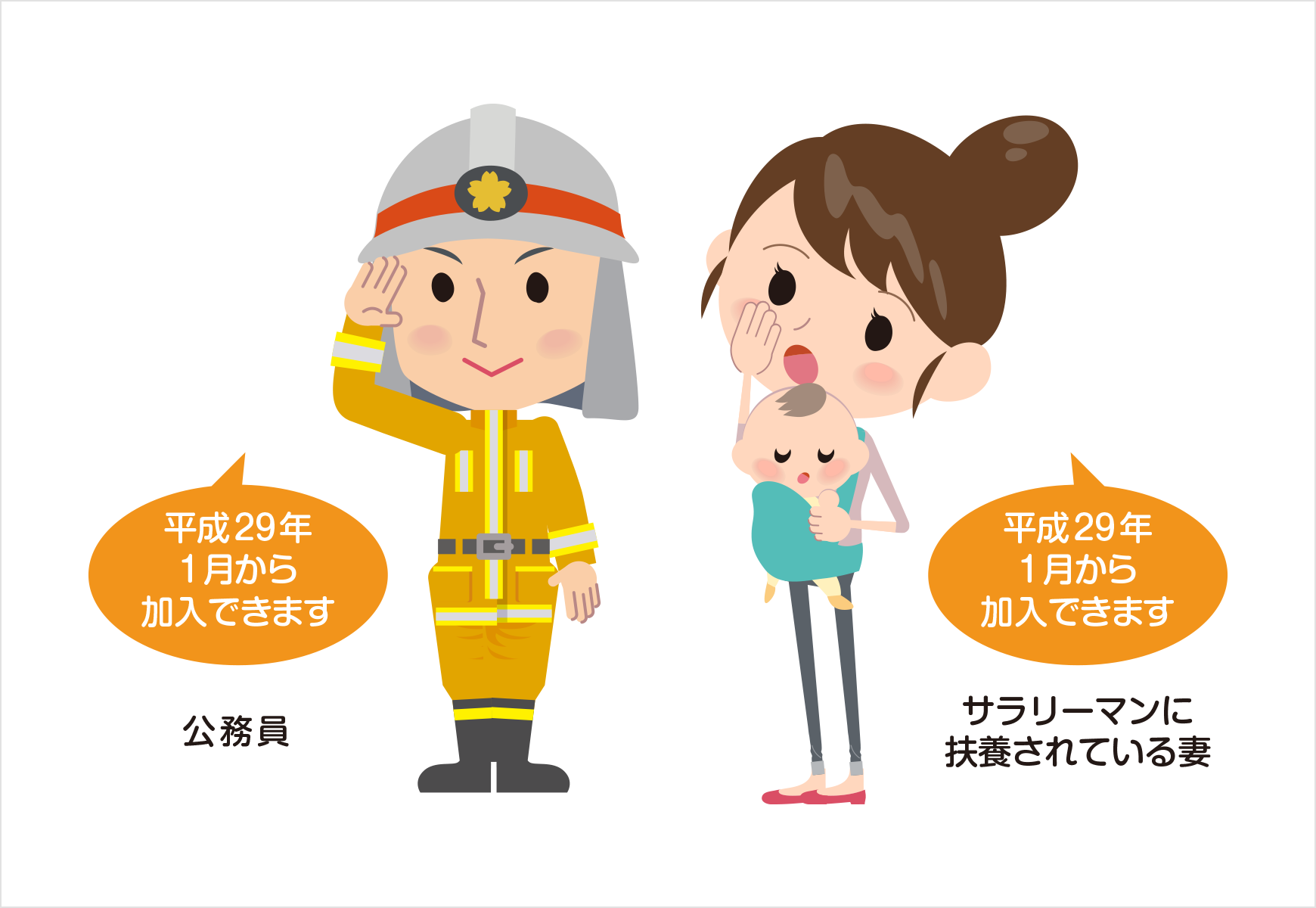

平成29年1月より個人型年金範囲拡大

平成29年1月より個人型年金に加入できる人の範囲が拡大されます

確定拠出年金の制度開始以来、公務員やサラリーマンに扶養されている妻などは制度の対象外とされてきましたが、平成29年1月より、これらの者も個人型年金に加入することができるようになります。また、同じく制度の対象外とされている、確定給付企業年金や厚生年金基金などの企業年金制度はあるが企業型確定拠出年金は導入されていない民間会社のサラリーマンも、個人型年金に加入することができるようになります。

確定拠出年金の給付金はいつから受け取れるの?

確定拠出年金の給付は、60歳以降に受け取れる「老齢給付金」が中心となります。そのほかに障害給付金・死亡一時金・脱退一時金という給付もあります。

老齢給付金

- 60歳~70歳までの間で受給開始年齢(※)到達以降であれば、好きなときに受け取りを開始することができます。

- 受け取り方法は、年金(5年以上20年以下または終身)で受け取る方法と一時金で受け取る方法があり、加入者が選択することができます。

※受給開始年齢

確定拠出年金は、加入した年数により受給開始年齢が以下のようになっています。

| 加入期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上 | 61歳 |

| 6年以上 | 62歳 |

| 4年以上 | 63歳 |

| 2年以上 | 64歳 |

| 1月以上 | 65歳 |

障害給付金

一定の障害状態となったときに、年金または一時金として受け取ることができます。70歳までの間に、要件に該当した場合に受け取ることができます。

死亡一時金

加入者等が死亡したときに遺族に一時金として支給されます。

脱退一時金

確定拠出年金制度に加入できなくなった場合は、加入期間が3年以下または年金資産が50万円以下などの一定の要件を満たせば、脱退一時金を受け取ることができます。ただし、平成29年1月以降は、確定拠出年金に加入できる人の範囲が拡大されるため受給要件が縮小され、脱退一時金を受け取れるのは、国民年金の保険料を免除されている者や、退職時に年金資産が極めて少額の者などが要件を満たした場合に限られます。

確定拠出年金の税金

一時金で受け取った場合

老齢給付金を一時金で受け取った場合には、所得税法上、退職所得とみなされて課税されます。

| 退職所得の金額=(収入金額-退職所得控除額)×1/2 |

退職所得控除額計算式

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

※1確定拠出年金の場合は「勤続年数」を「掛金拠出年数」で計算する。

※2掛金拠出年数に1年未満の端数がある場合は切り上げる。

年金で受け取った場合

老齢給付金を年金で受け取った場合、所得税法上、雑所得として課税されます。ただし、確定拠出年金は公的年金と同様に公的年金等控除の対象となり、税金の計算上有利になります。

| 雑所得の金額=収入金額-公的年金等控除額 |

スイッチングとは?確定拠出年金は、加入者が自らの判断において運用商品の指示を行う制度です。 |

|---|